GfK-Studie: Genossenschaftsbanken Gewinner der Kreditkrise

Professionalität: Deutsche und internationale Großbanken kritischer beurteilt

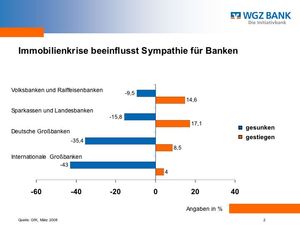

Düsseldorf (pts028/09.04.2008/13:05) Angesichts der Verluste aus US-Immobilienkrediten hat sich das Image deutscher und internationaler Großbanken deutlich verschlechtert. Am stabilsten zeigten sich die Werte für die Volksbanken und Raiffeisenbanken. Dies dokumentiert eine im Auftrag des RWGV und der WGZ BANK von der GfK vorgenommene repräsentative Befragung von 1.000 Bundesbürgern. Die größten Einbußen mussten die internationalen Großbanken hinnehmen: Im Lichte der US-Immobilienkrise äußerten 43% der Befragten, dass sich ihre Sympathie für diese Bankhäuser verschlechtert habe. Auch die deutschen Großbanken büßten bei mehr als jedem dritten Befragten (35%) Sympathien ein.

Sympathie: Volksbanken und Raiffeisenbanken gewinnen

Einen Sympathiezuwachs konnten in der Immobilienkreditkrise hingegen die Verbundorganisationen der Kreditwirtschaft erzielen. So offenbarten 17% der Bürger höhere Sympathiewerte für Sparkassen und Landesbanken, während 16% angesichts der Diskussion um Verluste aus US-Immobilienkrediten geringere Sympathien gegenüber dem Sparkassenverbund bekundeten. Noch besser schneiden per saldo die Volksbanken und Raiffeisenbanken ab: 15% der Bürger antworteten, dass angesichts der US-Immobilienkrise ihre Sympathien für die VR-Banken gestiegen seien. Gleichzeitig sprechen nur 10% von Sympathieeinbußen.

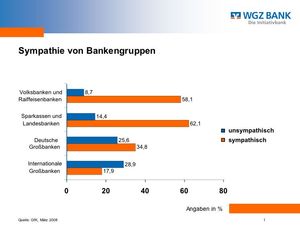

Hinsichtlich des Sympathieniveaus liegen beide Verbundorganisationen in etwa gleichauf. Die Volksbanken und Raiffeisenbanken werden von 58% der Befragten als sympathisch erachtet, während lediglich 9% diese als unsympathisch empfinden. Die Sparkassen werden aktuell von 62% der Bürger als sympathisch und von 14% als unsympathisch bezeichnet.

Professionalität: Großbanken werden kritischer beurteilt

Angesichts der Verluste aus US-Immobilienkrediten bewerten 39% der Bürger die internationalen Großbanken heute als weniger professionell als noch vor der Krise. Lediglich 6% meinen die Professionalität dieser Institutsgruppe sei "stark gestiegen" oder "leicht gestiegen". Für deutsche Großbanken ergibt sich ein ähnlich ungünstiges Meinungsbild. Fast ein Drittel der Befragten (31%) hält die heimischen Großbanken für weniger professionell als vor der Immobilienkrise. Lediglich 8% schätzen die Professionalität als verbessert ein. Auch die den Sparkassen und Landesbanken zugesprochene Professionalität ist rückläufig, wenn auch der Rückgang weniger markant ausfällt. Jeder Fünfte (20%) schätzt die Professionalität der öffentlichen Banken ungünstiger ein und nur 15% höher als vor den Verlusten aus Immobilienkrediten. Per saldo ohne Professionalitätsverlust bleiben aus Sicht der Bundesbürger die Volksbanken und Raiffeisenbanken. Während im Lichte der Immobilienkrise 11% der Befragten den VR-Banken eine geringere Professionalität zubilligen, vermuten ebenso viele Bürger eine höhere Professionalität.

Verbundorganisationen wird hohe Professionalität zugesprochen

Hinsichtlich des Niveaus der Professionalität werden die VR-Banken wie auch die Sparkassen und Landesbanken vergleichsweise positiv beurteilt. Über die Hälfte der Befragten (54%) erachtet die Sparkassengruppe als professionell, während 16% die Sparkassenorganisation als unprofessionell empfinden. Den VR-Banken billigen 51% Professionalität zu, 12% vermuten eher Unprofessionalität. Weniger günstig wird die Professionalität der heimischen Großbanken eingeschätzt. Während fast die Hälfte der Bürger (49%) die deutschen Großbanken als professionell erachtet, ist fast jeder Fünfte (19%) der Meinung, dass diese Institutsgruppe wenig professionell agiere. Besonders unvorteilhaft werden die internationalen Großbanken beurteilt. Jeder vierte Befragte (25%) bewertet diese als eher unprofessionell, während lediglich 35% die internationalen Großbanken als professionell erachten.

Abschreibungsbedarf: Wahl der Bankverbindung wird beeinflusst

Die geringere Professionalitätsvermutung bezieht sich nicht nur auf das Kreditgeschäft. So sind 37% aller Befragten der Meinung, dass eine Bank, die in US-Immobilienkreditgeschäfte verwickelt ist, sicherlich auch auf anderen Feldern unprofessionell handelt. Rund ein Drittel der Bürger (32%) stimmt dieser Aussage nicht zu, ebenso viele sind indifferent.

Die veränderten Einstellungen der Bürger zu den Bankengruppen könnten auch für die Wahl der Bankverbindung relevant werden. So ist es der Mehrheit der Bürger (54%) nicht egal, wenn ihre Bank große Abschreibungen vornehmen muss. Dies gilt auch dann, wenn die Kunden mit der Qualität der angebotenen Bankleistungen zufrieden sind. Unter denjenigen Befragten, die sich über die Immobilienkrise informiert zeigten, liegt die Ablehnungsquote mit 62% noch deutlich höher. Gleiches gilt für Personen mit hohem Bildungsstand (61%), für die Über-60-Jährigen (67%) - damit auch für Rentner und Pensionäre (68%) - sowie für Beamte (70%). Lediglich jeder fünfte befragte Bürger (21%) ist am Abschreibungsbedarf seiner Bank nicht interessiert, solange die Qualität stimmt.

Forderungsverkauf wird von den Kunden entschieden abgelehnt

Einem Forderungsverkauf durch Banken steht die Mehrheit der Bürger sehr kritisch gegenüber: Mit 56% spricht sich die Mehrheit der Befragten gegen solche Verkäufe aus. Hierunter finden sich überdurchschnittlich viele Personen mit hohem Bildungsstand und mittlerem bis hohem Einkommen. Zudem wächst die Ablehnung von Forderungsverkäufen mit steigendem Alter der Befragten. Lediglich jeder Fünfte (22%) hat nichts gegen den Kreditverkauf heimischer Kreditnehmer an internationale Investoren einzuwenden, vorausgesetzt die Qualität der durch ihn genutzten Bankleistungen bleibt davon unberührt.

Das Wissen der Kunden um eventuelle Forderungsverkäufe ihrer Banken an internationale Investoren ist allerdings gering: Fast drei Viertel der Befragten (74%) antworteten auf die Frage "Verkauft Ihr Kreditinstitut Kredite an internationale Investoren?" mit "weiß ich nicht." Kenntnis darüber hat nur jeder Vierte (26%): Während 4% der Befragten von Forderungsverkäufen durch ihre Bank wissen, können 22% diese ausschließen.

Forderungsverkauf: Kunden wollen Bankverbindung wechseln

Die Bereitschaft zum Wechsel der Bankverbindung ist in der Bevölkerung hoch. 29% der befragten Bürger würden ihre Bankverbindung auf jeden Fall wechseln, wenn sie von einem Forderungsverkauf ihres Kreditinstituts erfahren. Für weitere 31% ist die Kündigung der bestehenden Bankverbindungen in einem solchen Fall sehr wahrscheinlich. Zu deutlich veränderten Bankverbindungen hat das Wissen der Kunden über den Umgang mit Kreditforderungen allerdings bislang noch nicht geführt: Von denjenigen, die von Forderungsverkäufen ihrer Bank unterrichtet sind (4%), beabsichtigt lediglich jeder Zwanzigste (5%), seine Bankverbindung zu ändern. Ausschlaggebend dafür, der eigenen Bank den Rücken zu kehren, dürfte der Vertrauensverlust sein, den einzelne Banken durch die derzeitige Immobilienkrise erleiden. So stimmen denn auch 60% der Bürger der Aussage zu: "Wenn eine Bank Kredite ihrer Kunden ohne deren Wissen an internationale Investoren verkauft, können die Kunden ihr nicht mehr vertrauen." Vor allem diejenigen Banken, die Kreditforderungen nicht veräußern, sind gut beraten, aktiv darüber zu informieren.

| Aussender: | WGZ BANK AG |

| Ansprechpartner: | Rolf Drees |

| Tel.: | +49 211 778 1112 |

| E-Mail: | rolf.drees@wgzbank.de |