pts20071012007 in Business

Weshalb gewöhnliche KGVs (PEs) nichts taugen

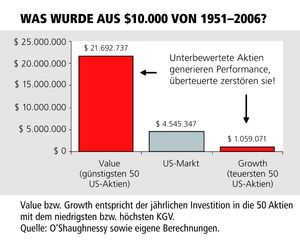

Systematische Investition in niedrig bewertete Aktien zahlt sich aus

Schweiz-Kreuzlingen (pts007/12.10.2007/08:48)

Die Vergangenheit zeigt es eindrucksvoll: Investoren, welche systematisch in niedrig bewertete Unternehmen investierten, konnten deutlich höhere Wertzuwächse als ihre Vergleichsindizes erzielen. Diese Erkenntnis, dass Substanzwerte mit niedrigem Kurs-Gewinn-Verhältnis (KGV) oder hoher Dividendenrendite (DR) langfristig überdurchschnittliche Wertsteigerungen generieren und man von teuren Wachstumsaktien die Finger lassen sollte, ist nicht neu. Eigene und fremde Studien belegen, dass diese Effekte schon seit Jahrzehnten an den Märkten existieren.Das quantitative Research der StarCapital hat die Prognosekraft unzähliger Value-Kennzahlen untersucht und daraus ein Bewertungs-Modell entwickelt. Die Attraktivität jeder Aktie wird unter anderem anhand ihrer Gewinne, Cash-Flows oder Buchwerte gemessen. Die Kombination mit Relative-Stärke-Indikatoren trägt dafür Sorge, dass nicht zu früh in Unternehmen investiert wird und möglichst eine Bodenbildung abwartet wird. Ziel ist es, sogenannte Value-Traps zu vermeiden - da auch günstige Unternehmen bekanntermassen immer noch günstiger werden können.

Die Kapitalmarktforschung der StarCapital konnte diese Ansätze in den letzten Jahren schrittweise verfeinern und in Form der ValueQ-Strategie vollständig quantifizieren. Mit einem Computersystem überwacht StarCapital permanent mehr als 4.000 Unternehmen aus 40 Aktienmärkten. Monatlich wird für alle Aktien mit einer Marktkapitalisierung von über einer Milliarde Euro ein individueller Value-Score errechnet, welcher über die Bewertung eines Unternehmens Auskunft gibt. Extreme Über- und Unterbewertungen werden dadurch unmittelbar aufgezeigt. Der "ValueQ-Selektionsprozess" berücksichtigt für die Einzeltitelauswahl nur die jeweils günstigsten 10 Prozent des gewählten Aktien-Universums. Eine breite internationale Ausrichtung der Selektion kompensiert ausserdem mögliche temporäre Value-Schwächeperioden in einzelnen Märkten.

Eine einfache internationale Diversifikation lässt sich jedoch weiter optimieren. Warum sollte man sich auch in Märkten engagieren, deren Kurspotential gering oder gar negativ ausfällt? Selbst ein erfolgreicher Stockpicker, welcher die Benchmark durch eine geschickte Aktienauswahl jährlich mehrere Prozentpunkte übertrifft, hätte in Japan von 1989 bis heute auf Grund der desaströsen Aktienmarktentwicklung kein Geld verdient. Es genügt leider nicht, in die richtigen Aktien zu investieren, wenn diese aus den falschen Ländern und Branchen stammen.

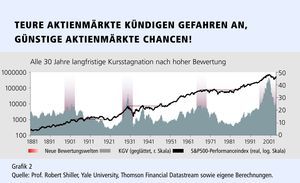

Die Studien der StarCapital belegen, dass es sich auch auf Markt- und Branchenebene auszahlt, auf günstig bewertete Investments zu setzen. So haben niedrig bewertete Aktienmärkte zukünftig das grösste Potential, während überteuerte Märkte und Branchen zu Kursrückschlägen neigen. Die Value-Erkenntnisse lassen sich damit von Unternehmensebene auf Branchen- und Länderebene übertragen: Value schlägt Growth und extrem hohe bzw. niedrige Bewertungsniveaus werden langfristig korrigiert ("Mean Reversion"). Je extremer Fehlbewertungen auftreten, desto stärker fallen die Korrekturbewegungen aus. Dieser Zusammenhang wird am geglätteten Kurs-Gewinn-Verhältnis (KGV10) des S&P500 von 1881 bis heute deutlich. In über 90 Prozent aller Untersuchungsperioden bewegt sich das KGV10 in einer Bandbreite von 10-20. Nur dreimal kletterte das KGV10 deutlich darüber: 1901, 1929 und 1966. Jedes dieser Jahre markiert bedeutende Höchststände des S&P500. Auf 1901 folgte eine Dekade der Kursstagnation, bevor ein Börsencrash den S&P500 um weitere 70 Prozent einbrechen liess. Auf 1929 folgte der Crash des Jahrhunderts - real erreichte der S&P500 erst 1958 wieder das 1929er Kursniveau. Auch auf 1966 folgten niedrige Renditen: der S&P500 verlor in den folgenden 16 Jahren über 60 Prozent seines Wertes.

Zu all diesen Höchstständen glaubte man, dass alte Bewertungsmassstäbe nicht mehr gelten würden. Vor rund 100 Jahren wurden Hochgeschwindigkeitszüge, die kostengünstigere Massenproduktion und die Verbreitung des Telefons angeführt. 1929 schienen Monopole und zahlreiche technologische Neuerungen alte Bewertungsmassstäbe ausser Kraft zu setzen. Auch in den 60er Jahren klangen höhere Bewertungen in Folge eines verbesserten Wirtschaftsverständnisses, der Abkehr vom Goldstandard oder den produktivitätssteigernden Auswirkungen der ersten Computer nachvollziehbar. Doch die Mehrzahl der Investoren irrte: sowohl Bewertungsniveaus als auch Gewinn- und Produktivitätswachstumsraten kehrten letztendlich immer wieder zu ihren historischen Durchschnittswerten zurück. Auch aktuell sehen wir in den USA ein KGV10 von über 25. Eine Rückkehr zu alten Bewertungsmassstäben wird ohne Rückschläge kaum möglich sein. Hohe Erträge sind im US-Markt daher nicht zu erwarten - ein gefährliches Umfeld für benchmarknahe Strategien mit hohem US-Anteil. Während hohe KGV10 und "neue Bewertungswelten" stets niedrige Renditen ankündigten, folgten auf niedrige KGV10 und pessimistische Marktstimmungen langfristig überdurchschnittliche Wertsteigerungen.

Im S&P500 unterschritt das KGV10 nur dreimal den Wert von zehn: 1917, 1932 und 1980. Jedes dieser Jahre markiert historische Tiefststände des S&P500 - hohe Renditen von durchschnittlich 10 Prozent p.a. folgten über die folgenden 15 Jahre! Dieser Zusammenhang lässt sich in zahlreichen weiteren Märkten und Branchen nachweisen. Investoren können von dieser "Mean Reversion" der Bewertungsniveaus profitieren: Eine Übergewichtung günstiger und eine Untergewichtung teurer Märkte und Branchen generieren überdurchschnittliche Erträge und senken die Verlustrisiken dramatisch. Die Bewertungsniveaus aller Märkte beurteilen wir monatlich anhand verschiedener Fundamentalkennzahlen wie dem geglätteten KGV10, dem Markt-Buchwert- oder Markt-Cash-Flow-Verhältnis. Es werden nur solche Indikatoren berücksichtigt, deren Prognosekraft wir in eigenen Untersuchungen bestätigen konnten. Das der ValueQ-Selektionsprozess keine Theorie ist, belegt StarCapital eindrucksvoll mit dem "StarCap Priamos". Dieser quantitative Value-Aktien-Fonds investiert ausschliesslich in Value-Unternehmen aus den zehn attraktivsten Ländern oder Branchen. Ein Optimierungsprozess gewährleistet, dass einzelne Märkte und Branchen umso höher im Portfolio gewichtet werden, je attraktiver ihre Bewertung ausfällt. Überteuerten Investments mit negativen Renditeerwartungen bleibt so der Weg ins Portfolio verwehrt. Aktuell erscheinen beispielsweise Deutschland, Italien oder Korea noch vergleichsweise günstig - der StarCap Priamos investiert derzeit zu über 35% in Value-Aktien allein aus diesen Ländern. Gleichzeitig signalisiert die Bewertung Gefahren für die USA oder China - der Priamos ist deshalb mit nicht einmal 3% in diesen Märkten engagiert. Der StarCap Priamos generiert seine Outperformance somit aus drei unabhängigen Performance-Quellen: Selektion unterbewerteter Aktien, value-basierte Länderallokation und value-basierte Branchenallokation. Phasen unterdurchschnittlicher Wertentwicklung werden durch die drei verschiedenen Alphaquellen minimiert. Zahlreiche Portfoliorestriktionen gewährleisten ausserdem eine permanent breite Diversifikation und verhindern Klumpenbildungen. Menschliche Emotionen werden durch den quantitativen Ansatz ausgeschaltet und Investitionsentscheidungen objektiv nachvollziehbar gemacht. Die ValueQ-Strategie wird von StarCapital permanent weiterentwickelt.

Weshalb gewöhnliche KGVs nichts taugen

Langfristig bestimmt nur ein Faktor die zukünftigen Börsenkurse: Die Entwicklung der Unternehmensgewinne. Leider besteht dieser Zusammenhang jedoch erst ab fünf bis zehn Jahren. In der Geschichte finden sich zahlreiche Perioden, in denen Unternehmen überdurchschnittliche Gewinnwachstumsraten aufwiesen und die Kurse dennoch über Jahre hinweg fielen. Der Grund hierfür liegt in der geringen Aussagekraft aktueller Gewinne bzw. in ihrer hohen Volatilität. So konnten die S&P500-Unternehmen beispielsweise im Jahr 2003 doppelt so hohe Gewinne wie im Jahr 2002 verbuchen. Auf Grund dieser Schwankungsbreite ist es nicht verwunderlich, dass Börsenprognosen auf Basis aktueller Gewinne und aktueller KGVs nichts taugen. Investoren können sich jedoch ein Phänomen zu Nutze machen. Langfristig wachsen die Unternehmensgewinne auf Grund von Konkurrenz relativ stetig - im amerikanischen Markt von 1871 - 2007 beispielsweise real um jährlich 1,6%. Die Konsequenz ist naheliegend: Um zu beurteilen, ob ein Markt günstig oder teuer ist, sollte man nicht auf das aktuelle Gewinnniveau schauen. Sinnvoller ist es zu bewerten, wie ein Markt im Verhältnis zu seinem langfristigen Trendwachstum bewertet ist (KGV10). Diese Adjustierung erlaubt verlässlichere Aussagen.

Die Anleger vertrauen dem StarCap Priamos bereits über 300 Mio. Euro an und ihr Vertrauen hat sich ausgezahlt: Der StarCap Priamos konnte seine Benchmark seit Auflage im Dezember 2001 um über 110 Prozent übertreffen. Während der MSCI World (EUR) in diesem Zeitraum lediglich einen Gewinn von +2 Prozent erzielen konnte, verbuchte der StarCap Priamos einen Wertzuwachs von über +110 Prozent. Der Value-Fonds schlug den MSCI World in allen Kalenderjahren - im Durchschnitt um jährlich 17 Prozent und wird dafür von Standard&Poors und Morningstar mit der Höchstbewertung ausgezeichnet. In der Morningstar-Kategorie internationale Aktienfonds (Value-Standardwerte) belegt der Priamos auf Ein-, Drei- und Fünfjahressicht Platz 1 unter allen in der Schweiz zugelassenen Aktienfonds.

Der StarCap Priamos (Valor 1307607) wurde am 17. Sep. 2007 von der EBK zum öffentlichen Vertrieb in der Schweiz bewilligt.

Die StarCapital AG ( http://www.starcapital.de ) mit Sitz in Deutschland und Kreuzlingen in der Schweiz, ist eine bankenunabhängige Vermögensverwaltung, die unter der Führung von Fondsmanager Peter E. Huber neben erfahrungsgetriebenen Investitionsansätzen auf empirische Kapitalmarktforschung spezialisiert ist. Ansprechpartner für quantitative Investitionsstrategien ist Wirtschafts-Informatiker Norbert Keimling, email: keimling@starcapital.de .

Ansprechpartner in der Schweiz ist Diplom-Informatiker Kai-Arne Jordan, StarCapital Swiss AG, Schloss Römerburg, Burgstrasse 8, 8280 Kreuzlingen. Tel. 071 / 686 85 85, email: jordan@starcapital.ch

Alle Grafiken zu diesem Beitrag sind als JPG und PDF bei Pressetext hinterlegt oder können beim Aussender per email angefragt werden. (Ende)

| Aussender: | StarCapital Swiss AG |

| Ansprechpartner: | Dipl.-Inf. Kai-Arne Jordan |

| Tel.: | +41 71 6868 585 |

| E-Mail: | info@starcapital.ch |